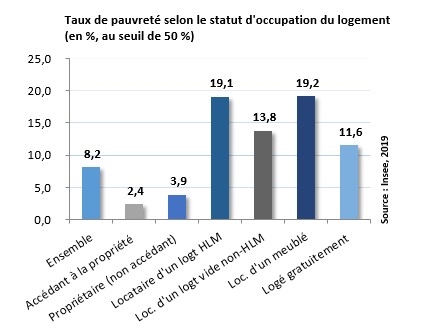

La pauvreté touche d’abord massivement les locataires dont près de 20 % sont concernés quand ils vivent en HLM ou dans un meublé, 13,8 % dans le parc privé non meublé, pour une moyenne française de 8,2 % au seuil de 50 % du niveau de vie médian. Chez les propriétaires, le taux atteint 2,4 % pour ceux qui ont des emprunts en cours (dits « accédants ») et 3,9 % pour ceux qui ont achevé de rembourser leurs emprunts.

L’écart est considérable entre propriétaires et locataires, mais cette situation est mécanique : c’est la faiblesse des revenus qui conduit à rester locataire, alors que seuls des revenus stables et relativement élevés permettent d’emprunter. Le parc HLM a justement pour fonction de loger les ménages aux niveaux de vie les plus faibles. Cette situation illustre un phénomène qui démultiplie les inégalités : en remboursant leurs emprunts1, les plus aisés accumulent de la richesse, ce qui accroît encore leur niveau de vie au bout du compte. Inversement, les plus pauvres consomment une partie parfois considérable de leurs revenus, à payer leurs loyers. À l’âge de la retraite, les niveaux de vie des locataires sont fortement amputés par rapport à ceux qui ont achevé de rembourser leurs emprunts.

On notera tout de même que l’on peut détenir sa maison et disposer de revenus inférieurs au seuil de pauvreté. La situation est rare : 3,9 % des propriétaires ayant achevé de rembourser leurs emprunts et 2,4 % de ceux qui ont encore des remboursements sont considérés comme pauvres, au seuil de 50 %. Mais cela représente tout de même 1,2 million d’individus, si l’on comprend toutes les personnes qui vivent sous le même toit. Comment est-ce possible ? Être « propriétaire » ne renseigne en rien sur la valeur du bien. Il peut s’agir de biens immobiliers qui n’ont quasiment aucune valeur sur le marché. Dans certains territoires, on peut encore devenir propriétaire pour 10 000 euros si l’on en croit les sites d’annonces en ligne. On peut imaginer qu’une partie des propriétaires pauvres ont reçu un bien en héritage et sont en difficulté financière une année donnée. Il peut s’agir d’indépendants dont l’activité a diminué ou qui déduisent des charges importantes de leurs revenus. Enfin, on peut aussi trouver dans ce groupe des personnes âgées qui, en dépit de très faibles revenus, ont réussi à épargner modestement ou à acheter avec l’aide de tiers.

Notes:

- Le remboursement mensuel d’un emprunt est un investissement, le paiement d’un loyer une consommation. ↩